原物料價格上揚、出口動能強

企業獲利亮眼

印度、中國前景看好

美國總統川普(Donald Trump)各項政策,目前似乎已經在相互制衡的美國政府部門間受到阻礙。川普未來能否順利推動其各項經濟政策,目前有相當多的變數。

川普勝選之後,市場預期美國可望推出刺激性財政政策,此一看法推高了市場對通膨升高及升息腳步加快的預期,一度造成美元走強。對債台高築的美國來說,此一發展可能並不是件好事。因為,若美元走強,會降低美國商品在國際上的競爭力,故對出口不利;且若利率走高,更會加重美國在債務上的負擔。

此外,川普所主張的保護主義,歷史告訴我們這對成長不利,若貿易戰爭開打,更將使國與國之間出現更多的對抗。美國政策長期的不確定性,的確對新興市場也造成了影響。

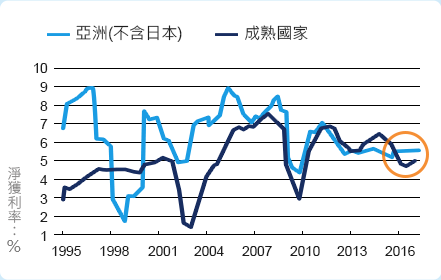

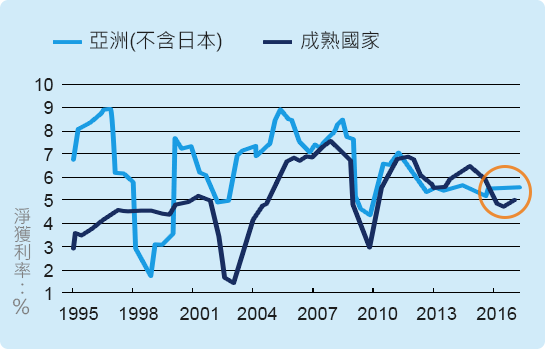

然而,就企業獲利率來說,新興市場整體來說已超越了成熟國家,日本除外的亞洲市場淨獲利率在2016年底已經升至5.5%~6%水準,相對來說成熟國家僅約5%左右(詳見圖1),原物料價格在2016年上揚,以及出口數據的擴大,都顯示全球貿易可望在今年持續改善,故我們有充分的理由相信,2017年亞洲的企業獲利將會持續改善。

圖一:新興亞洲國家獲利率高於成熟國家

註:資料日期1995/01~2016/12;資料來源:彭博

亞洲當地的企業在積極「瘦身」後,除了讓營運效率提升、資本支出下滑,更進一步強化了企業的資產負債表,使其有能力支付更高的股利。這個狀況能否持續下去,雖還有待時間來證明,但這是目前我們見到最讓人振奮的跡象之一。

印度積極推動改革 對稅收及金融環境帶來正面影響

就個別國家觀察,近年來,印度一直都是亞洲市場中的亮點,不僅股市表現相當突出,而且印度在2016年許多新的發展,例如印度央行行長順利交接、通過全國性的GST(貨物及勞務稅)、廢鈔等重大性改革,也都令人感到振奮。

印度廢止高面額的舊紙鈔,影響了市場中90%以上的現金流通量,的確讓人措手不及,所以也對消費需求與成長造成了負面影響。但我們認為這些影響都是暫時性的,長期來看,這對國家稅收與金融環境的改善,會是正面影響。印度股市近期雖走低,但因企業的股東權益報酬率較高,所以市場的本益比仍高於鄰近國家。

除了印度之外,我們對中國企業愈來愈有信心,所以安本的基金也增持中國A股的部位,主要投資在消費、運輸及健康護理等自由化程度較高的產業。

但除了中國企業外, 我們也投資韓國的藥妝與清潔品零售業者愛茉莉太平洋公司(AmorePacific)與香港的友邦保險(AIA),這些企業也同樣享有中國消費成長所帶來的好處。

而在安本亞太相關基金的投資組合中,與中國經濟密切相關的部位,如果與指標指數相比,並不會比較低。其中,安本的亞太基金績效,因為並未持有中國科技股票騰訊而受到負面影響,不過,這是因為我們在選擇公司時強調良好的公司治理,但目前騰訊尚未足以滿足我們的要求,因此未將騰訊納入我們的投資組合中。

預估本益比僅13.4倍 亞太不含日本股市評價便宜

雖然目前機會如此誘人,但與過去相比,目前投資人持有亞洲股市的水準仍然偏低,而且現在該市場的評價也更便宜。舉例來說,MSCI亞太不含日本的本益比在去年底為15.5倍,但目前的預估本益比僅有13.4倍。以此看來,與MSCI全球指數相比,亞洲股市被低估的幅度高達近20%。

印度股市在近期下跌之後,市場評價雖然仍是區域間最貴,但是因為該國企業的獲利也是區域間最佳,所以評價相對較高也是合理的。除了印度之外,另一個市場評價較高的國家是菲律賓,而相對較便宜的國家則是新加坡以及中國。